支払調書とは?書き方やマイナンバー記載の注意点・提出義務について解説

支払調書は、事業者が法人やフリーランスなどの個人に対して、年間で支払った報酬やその目的などを記載した書類のことです。税務署への提出義務があり、報酬が発生した翌年に提出する書類のため、事業者としては避けては通れない書類です。

この記事では、支払調書の概要から、提出義務やマイナンバーの記載方法や注意事項などを解説していきますので、支払調書の作成に困っている方やマイナンバーの記載を調べたい方は、ぜひ参考にしてください。

支払調書とは?

支払調書とは、事業者が事業活動の中で、法人やフリーランスなどの個人に対して支払った報酬などを記載した書類で、「誰に」「どのような内容で」「年間でいくら支払いをしたのか」を税務署へ報告するためのものになります。

税金に関する4つの法律規定により税務署に提出が義務付けられている法定調書のうちの一種で、報酬が発生した翌年1月31日までに税務署へ提出しなければなりません。

支払調書に関する代表的な法律と代表的な支払調書の種類

支払調書の作成や提出は、以下の4つの法律に基づいて義務付けられています。

- 所得税法

- 相続税法

- 租税特別措置法

- 内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律

また、支払調書の代表的な種類は以下の4つになります。

- 報酬、料金、契約金及び賞金の支払調書

- 不動産の使用料等の支払調書

- 不動産等の譲受けの対価の支払調書

- 不動産等の売買又は貸付のあっせん手数料の支払調書

4種類のうち3種類は不動産の取り扱いを行う法人を対象として、提出が義務付けられている書類になります。個人の場合、一部提出義務はありません。

多くの事業者において提出を求められるのは「報酬、料金、契約金及び賞金の支払調書」でしょう。

支払調書と源泉徴収票の違いとは

支払調書と源泉徴収票はどちらも給与・報酬などの支払いが発生した際に作成される書類であり、いずれも「労働の対価を支払った相手に対して発行する法定調書」という点では同じですが、契約形態で大きな違いがあります。

給与所得の源泉徴収票は、事業者が雇用契約を結んだ従業員に対して発行する法定調書になります。

一方で支払調書は、業務委託契約などを締結している法人やフリーランスなどの個人などの取引先に対して支払った報酬分について発行し、税務署に提出します。

源泉徴収票は従業員本人への交付義務がありますが、支払調書は報酬などを支払った取引先への交付義務がないことも大きな違いであると言えます。

支払調書の提出義務とマイナンバーの記載方法について

支払調書へのマイナンバーの記載は義務となっており、支払調書の提出者である事業者は原則として支払先からマイナンバーを収集し、提出する書類へ記載する必要があります。

支払調書へマイナンバーを記載する際には、あらかじめ、支払先に「支払調書作成に使用するため」などの理由を伝えてマイナンバーを入手し、本人確認まで済ませておきましょう。

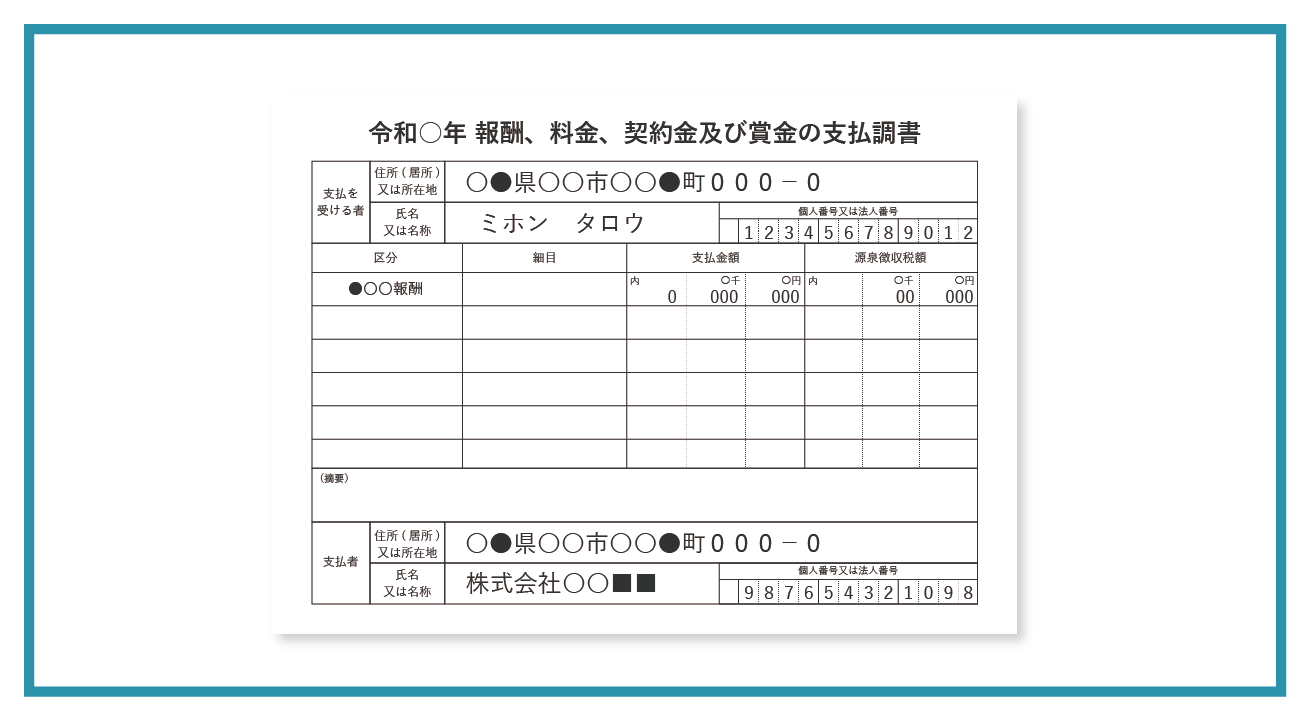

入手したマイナンバーは、支払調書の「支払を受ける者」の項目内にある「個人番号又は法人番号」欄に右詰めで記載します。なお、支払先が法人の場合には法人番号を記載することになるため、法人の担当者のマイナンバーを入力する必要はありません。

支払調書の種類によっては記載欄が「個人番号」の表記となっており、法人番号ではなくマイナンバーを記載する形式の場合もありますが、そうした場合には詰めたりせずそのまま12桁のマイナンバーを記載します。

本人への交付義務はありませんが、もし本人へ支払調書を交付する場合、マイナンバーを記載したまま交付してしまうと「特定個人情報の提供制限」に抵触してしまう可能性があります。

本人へ交付する支払調書へマイナンバーを記載することは禁止されているため、注意が必要です。

詳細は、以下の国税庁のホームページもご確認ください。

提出の義務と範囲とは

支払調書に提出義務がある理由は、納税者が正しく税金を申告しているのかを税務署が確認するためです。

税務署は、支払調書から金銭の流れを把握し、報酬を受け取った側からの申告内容と支払調書の内容をすり合わせることで正しい申告かを確認しています。

また、申告と支払調書の付けあわせを行うことにより、正しく源泉徴収が行われているかを確認しています。

支払調書のうち、事業者で扱うことの多い「報酬、料金、契約金及び賞金の支払調書」の提出義務や提出範囲は、以下になります。

- 同一人に対するその年中の支払金額の合計額が50万円を超える場合

- 外交員、集金人、電力量計の検針人およびプロボクサー等の報酬・料金

- バー、キャバレー等のホステス等の報酬・料金

- 社会保険診療報酬支払基金が支払う診療報酬

- 広告宣伝のための賞金

- 同一人に対するその年中の支払金額の合計額が5万円を超える場合

- プロ野球選手など等に支払う報酬や契約金

- 弁護士や税理士等に対する報酬、作家や画家に対する原稿料や画料、講演料など

- 同一人に対するその年中の1回の支払賞金額が75万円を超えるものの支払を受けた者に係るその年中のすべての支払金額

- 馬主に支払う競馬の賞金

これらの条件に該当する事業主は、翌年1月31日までに支払調書を税務署に提出義務があります。

提出方法としては、e-Tax、光ディスク(CDやDVD)などや書面、クラウドなどの4つの方法から選択することができます。

なお、条件によっては書面で提出することができない場合がありますので、詳細は以下の国税庁のホームページもご確認ください。

国税庁ホームページ No.7455 法定調書の提出枚数が100枚以上の場合のe-Tax、光ディスク等又はクラウド等による提出義務

マイナンバーの提供がない場合

マイナンバーの記載については、実務上の煩雑さや困難さから国税庁も未記載での提出や収受を許容しており、マイナンバーが支払先から入手できていない状態の支払調書を提出したとしても一律で義務違反となるわけではありませんが、記載が法律で義務付けられているため、原則的には記載しなければなりません。

入手が困難である場合も、支払先に法定の義務であることを伝えてマイナンバーの収集を継続的に実施し、入手できなかった場合にはその経緯を記録してほしいと国税庁も呼びかけています。

内容証明郵便などによる文書で提供を求めて可否を返信してもらうことが望ましいですが、電話などの口頭で確認を行う際には「マイナンバー提出要請を行った日付」「要請の方法」「対応者の氏名」などを記録しておきましょう。

また、マイナンバーが入手できなかった場合の支払調書の作成も通常の支払調書との違いはなく、入手不可の理由などを摘要欄へ記載することは不要です。

ただし、マイナンバーの記載がない理由を確認される場合があるため、先述したような入手できなかった経緯を記録しておきましょう。

支払調書の書き方や注意事項

支払調書にはさまざまな種類があり、提出方法によってもフォーマットが異なるため、作成時に記載に注意するべき点があります。

ここからは、事業者で扱うことの多い「報酬、料金、契約金及び賞金の支払調書」を例に、記載方法や注意事項を確認してみましょう。

支払調書の作成方法やフォーマットについて

まず、支払調書の作成には「国税庁の手書きや入力用フォーマットで作成する」「Excelで作成する」「支払調書の専用ソフトで作成する」という3つの方法がありますが、どの方法でも記載項目に変わりありません。

記載が必要な項目は以下になります。

- 支払いを受ける者

報酬を支払った相手の住所・氏名・マイナンバーを記載します。 - 区分

原稿料や講演料のほか、弁護士報酬などといった「どのようなことについての支払いなのか」を記載します。 - 細目

原稿料の支払回数や弁護士報酬の事件名など、区分欄より細かい内容を記載します。 - 支払金額

該当の年に支払う報酬の合計額を記載します。消費税を支払う場合は、消費税を含めた金額を記載しましょう。 - 源泉徴収税額

支払金額から源泉徴収した税額を記載します。なお、消費税を含めた金額で計算することが一般的なため、支払金額に源泉徴収税率を掛けた金額と源泉徴収税額欄の金額は必ずしも一致しないので注意が必要です。 - 支払者の情報

支払調書を発行する事業者の住所・氏名・マイナンバーまたは法人番号を記載します。

手書き用・入力用などの各種フォーマットが国税庁のホームページで公開されていますので、ぜひ活用しましょう。

- 手書き用、入力用フォーマット

国税庁ホームページ F1-3 報酬、料金、契約金及び賞金の支払調書(同合計表) - Excelでの作成例

国税庁ホームページ 3 パソコンの表計算ソフトを利用した作成例

注意が必要なポイントとは

支払調書の作成には、以下のような点に注意しましょう。

- 未徴収額分も記載する

当該年度中に源泉徴収するべき額を記載するため、支払調書作成時点で未払いとなっている未払い額と未徴収額を内数として併記します。 - 消費税を含めた支払額を記入する

消費税が明確に分けられている場合には、消費税を除いた金額に対して源泉徴収を行うことも認められていますが、支払調書の支払金額欄には原則として消費税を含めた金額の合計額を記載します。 - マイナンバーについては本人確認が必要

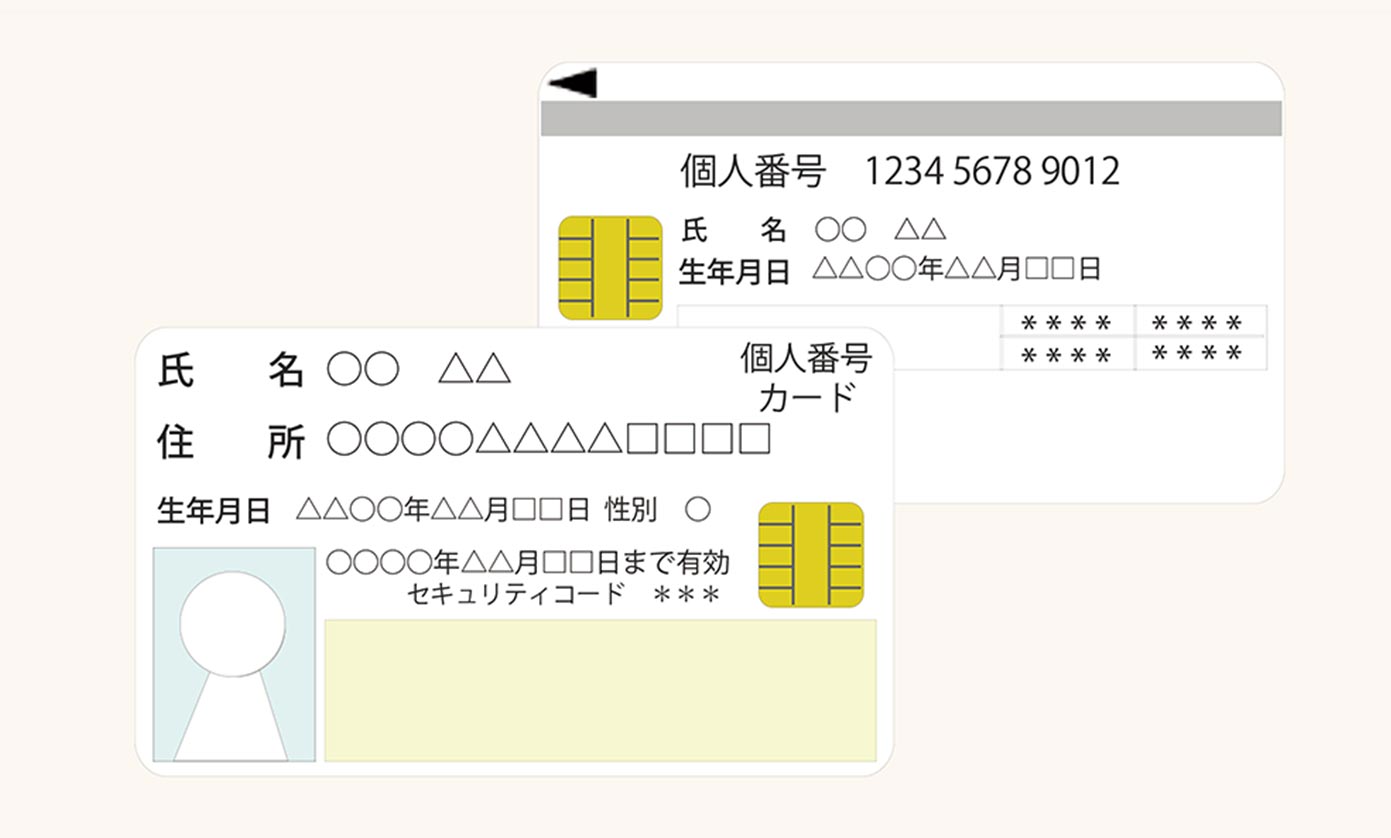

マイナンバーが正しい番号であるかの確認と、マイナンバーの正しい持ち主であることの確認が必要です。

マイナンバーカードでは番号確認と本人確認が両方できますが、支払先がマイナンバーカードの発行を受けていない場合には、通知カードやマイナンバーが記載された住民票の写しでマイナンバーの確認を行い、運転免許証などで本人確認を行う必要があります。

支払調書作成の委託は可能か

支払調書の作成においてはマイナンバーの記載が義務付けられている関係上、マイナンバーの収集や管理も必要となるため、委託を検討している事業者も多いと思います。

実際に委託での対応は可能なのでしょうか。

マイナンバー収集代行サービスで対応可能

支払調書の作成を委託することは可能です。

マイナンバー収集代行サービスなどを利用することで、専門的知識を持つサービス提供事業者へマイナンバーの収集と支払調書の作成を委託することができます。

サービスを利用するメリットは、個人情報保護法やマイナンバー法に準拠した安全な方法でマイナンバーを収集・管理することが可能で、支払調書の作成作業まで代行可能なため、支払調書の作成にかかる時間と労力が削減され、他の業務に集中できる点です。

委託時の注意点とは

支払調書の作成はマイナンバーを取扱う業務であるため、委託する際にはいくつかの注意点があります。

まず、マイナンバーは「特定個人情報」となるため、マイナンバー法と個人情報保護法の違いを認識しておくことです。マイナンバー業務を委託する際には、委託者が個人情報取扱事業者に該当するかは関係なく、委託元は監督義務を負うことになります。

また、委託先に対して「必要かつ適切な監督」を実施するために適切な委託先を選定し、安全管理措置の遵守に必要な契約を締結して、委託先でのマイナンバーの取扱状況を把握できるようにすることも必要です。

マイナンバー業務の委託について、詳しくは以下のコラムでも解説しています。

あわせて読みたい

まとめ:紙も電子データも対応のサービスを利用して業務を効率化しよう

支払調書の作成や提出は、事業者にとってはとても重要な義務です。しかし、支払先からマイナンバーを収集したり、手書きやデータ入力を手作業で行ったりするのは労力や時間もかかるため、大変な業務です。

そこで、紙での作成と電子データでの作成の両方に対応している委託サービスを利用することで、業務の効率化を目指してみてはいかがでしょうか。

マイナンバー収集代行サービスを利用することで、マイナンバーの収集から委託することができ、マイナンバーの提供がない場合の対応についても専門家に任せることができます。

ヤマトシステム開発では、紙や電子データでの支払調書の作成に対応しているマイナンバー収集代行サービスを提供しています。以下のページで詳細をご紹介しておりますので、支払調書作成業務の効率化を図りたい方は、ぜひご覧ください。

関連サービス

- マイナンバー収集代行サービス

- マイナンバーに係わる収集・保管などの各業務をワンストップでご提供!さまざまな調書作成までおこなっています。