請求書再発行のポイントと注意点 | 煩雑な手続きや法的リスクの対処法

請求書の再発行は、紛失や誤廃棄などのさまざまな理由で必要となる場合があります。しかし、その手続きは煩雑で法的リスクも伴うため、企業にとっては大きな負担になります。本記事では、再発行のポイントと注意点、法的リスクへの対処法について解説します。

また、電子帳簿保存法やペーパーレス化による業務効率化などについても触れ、脱アナログ化がビジネス成功のカギとなることをお伝えします。

本コラムが、再発行に関する不安や疑問を解消し、効率的な業務運営の一助となるように解説いたします。

請求書再発行の手続きと注意点

請求書の再発行は、紛失や誤記などさまざまな理由で必要になる場合があります。しかし、請求書を再発行する際には、いくつかの重要なポイントと注意点があります。

- 誤解を防ぐため、必ず「再発行」であることがわかるように明記する必要があります

- 再発行の理由を明確に相手に伝える必要があります

- 請求書の管理を円滑に行うために、請求書管理番号を元の請求書と連番にする必要があります

- 支払期日が過ぎてから再発行する場合、再発行日を明確にする必要があります

これらのポイントをしっかりと確認し、適切な手順で再発行を行うことが重要です。

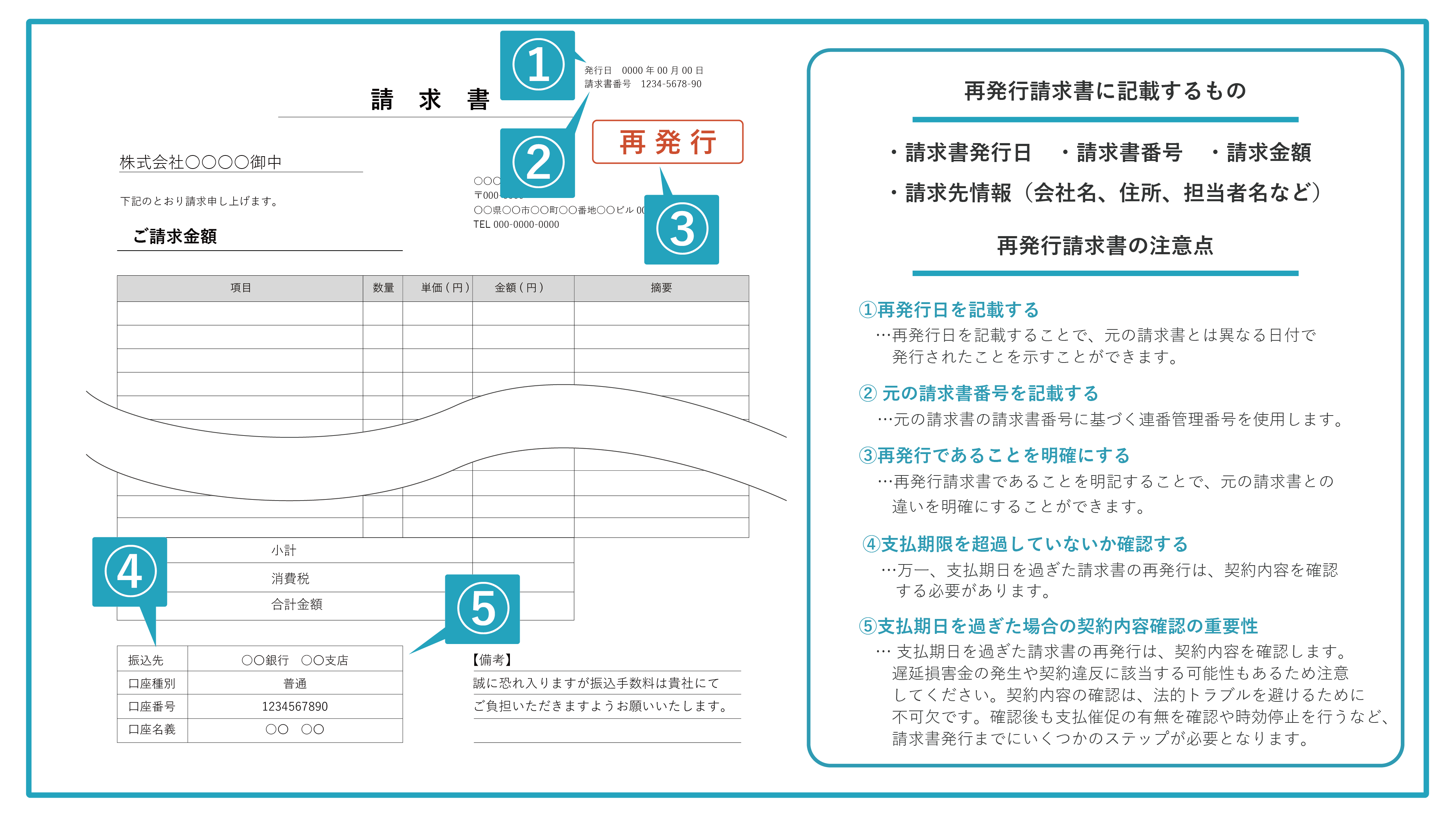

再発行請求書の識別方法

請求書再発行を行う際は、元の請求書を明確に特定することが重要です。以下の情報を再発行請求書に記載します。

- 請求書管理番号

- 請求書再発行日

- 請求金額

- 請求先情報(会社名、住所、担当者名など)

これらの情報を記載することで、再発行された請求書と元の請求書を区別し、適切な処理を行うことができます。

請求書を再発行する際には、元の請求書を特定します。再発行請求書は、元の請求書と同じ内容で発行されるため、区別がつかないと混乱を招く恐れがあります。そのため、再発行請求書には、元の請求書との識別方法を記載する必要があります。

具体的な識別方法としては、以下のような方法があります。

- 再発行であることを記載する

再発行であることを明記することで、元の請求書との違いを明確にすることができます。 - 元の請求書番号を記載する

元の請求書番号を記載することで、元の請求書と紐づけることができます。 - 再発行日を記載する

再発行日を記載することで、元の請求書とは異なる日付で発行されたことを示すことができます。

再発行請求書を作成する際には、これらの方法を組み合わせて元の請求書との識別を明確にするようにしましょう。

再発行理由の明確な伝達

顧客から請求書の再発行を依頼された場合、ただ単に発行し直すだけでは不十分です。再発行には明確な理由が必要です。再発行理由を明確にすることで、顧客の理解と納得を得ることができます。また、リスクを防ぎ、信頼関係を維持するためにも重要な要素です。

以下3つのポイントを明確にすることで、スムーズな手続きを進められます。

- 紛失

請求書を紛失した場合、紛失した請求書と再発行した請求書が区別できなくなり、二重請求や混乱を招く場合があります。そのため「再発行」のあることの記載を理解してもらう必要があります。 - 誤記

請求書に誤記があった場合、「誤記」の内容を明確に伝える必要があります。顧客へ謝罪すること、なぜ誤記が起きたのか振り返り、確認体制の見直しを行うことも必要です。

前回請求書との連番管理番号の設定

前回請求書との関連性を明確にするために、連番管理番号を付与することが重要です。 連番管理番号は、再発行請求書を区別し、誤発行や二重請求を防ぐ役割を果たします。 連番管理番号は、既存の請求書番号に「再発行」の印字を付加するなど、独自のルールに従って設定します。

- 再発行請求書には、元の請求書に続く番号を割り当てる

- 連番の管理番号に日付情報を追加する

- 採番ルールを明確に文書化し、管理しておく

- 元の請求書の無効化を行いその旨を顧客に通知する

- 元の請求書は、顧客より返却または廃棄してもらう

連番管理番号を正しく設定することで、再発行された請求書と元の請求書の区別が可能となり、会計処理の混乱を防止することができます。

支払期日超過ケースの再発行日設定

支払期日を過ぎてしまった請求書の再発行は、単に再発行するだけでは法的に問題が生じる可能性があります。なぜなら、支払期日を過ぎた請求書は、自動的に支払催促となっている可能性があり、単に再発行するだけでは、顧客に不利益を与えてしまう恐れがあるからです。また、支払期日を過ぎた請求書は、時効が進行している可能性があり、時効が完成してしまうと、顧客に支払を請求できなくなってしまいます。

支払期日を過ぎてしまった請求書を再発行する場合は、以下の手順を踏む必要があります。

- 支払催促の有無を確認

まず、最初に支払催促の有無を確認しましょう。支払催促がすでに発行されている場合は、再発行する必要はありません。 - 時効の停止

支払期日を過ぎた後に時効が完成していない場合は、時効の停止手続きを行いましょう。時効の停止には、顧客への請求内容の確認や内容証明郵便の送付などが必要です。 - 再発行

時効の停止手続きが完了したら、再発行を行いましょう。再発行時には、支払期日を過ぎている旨を明確に記載する必要があります。

上記の情報はあくまで一般論であり、具体的なケースによっては異なる対応が必要となる場合があります。また、法的な問題は専門家に相談することをお勧めします。

請求書再発行のステップ

請求書を再発行する際には、いくつかのステップを踏む必要があります。

- 再発行請求書の識別方法

再発行請求書には、必ず元の請求書の管理番号と発行日付を記載する必要があります。 - 再発行理由の明確な伝達

再発行の理由を明確に記載する必要があります。誤記など、再発行に至った経緯を説明しましょう。 - 前回請求書との連番管理番号の設定

再発行請求書には、前回発行された請求書との連番管理番号を設定する必要があります。 - 支払期日超過ケースの再発行日設定

支払期日を過ぎた請求書の再発行は、再発行日を設定する必要があります。再発行日の設定により、支払期日も変更されます。

これらのステップを踏むことで、正確な請求書再発行を行うことができます。

請求書再発行時には、以下のポイントに注意する必要があります。

- 再発行であることを明確にする

請求書に「再発行」と記載する必要があります。 - 支払期日を過ぎた場合、契約内容を確認する

支払期日を過ぎた請求書の再発行は、契約内容を確認する必要があります。

また、適格請求書発行事業者として発行する場合は、以下の項目を記載する必要があります。

- 適格請求書発行事業者の氏名または名称および登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)および適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名または名称

以上の事項を正確にし、原本との区別を明確にすることで、円滑な手続きと法的トラブルの回避が可能となります。

再発行手続きに伴う法的リスクとは

請求書の再発行は、税法上の要件を満たす適切な方法で行う必要があります。不適切な再発行は法的リスクを招く可能性があります。

法的リスクの例として、二重発行、虚偽記載、不適切な再発行理由などが挙げられます。

- 二重発行は、同じ請求番号で2度目の請求を行うと発生し、税務上のペナルティが課される可能性があります。再発行請求書は、原本の請求書と連番管理番号で管理する必要があり、連番管理番号が異なる場合には、税務上の不利益が生じる可能性があります。

- 虚偽記載は、虚偽の記載を行うと、詐欺罪などの犯罪に問われる可能性があります。

- 不適切な再発行理由とは、再発行の理由が正当でないとみなされると、税務調査で問題となる可能性があります。再発行の理由が虚偽であった場合、詐欺罪に問われる可能性があります。

法的リスクを回避するために、再発行請求書の識別方法を明確にする、再発行理由を正確に記載する、前回請求書との連番管理番号を設定する、支払期日超過ケースの再発行日設定に注意することが重要です。これらの法的リスクを回避するためには、請求書の再発行を行う前に、専門家に相談することが望ましいです。

請求書再発行時のポイント

請求書の再発行は、紛失や誤記などさまざまな理由で必要になることがあります。請求書再発行時のポイントと請求書の記載項目について解説します。

<請求書再発行の手順>

請求書の再発行には、以下のような手順が必要です。

- 請求書再発行の依頼

- 再発行請求書の作成

- 再発行請求書の確認

- 再発行請求書の送付

<再発行請求書の記載項目>

再発行請求書には、以下のような項目を記載する必要があります。

- 再発行である旨の記載

- 再発行日

- 元の請求書管理番号

- 金額

- 支払期日

- 請求先

<請求書再発行時の留意点>

請求書再発行時には、以下のような点に留意する必要があります。

- 再発行であることを明確にする。

- 支払期日を過ぎた場合は、契約内容を確認する。

- 適格請求書と電子帳簿保存法の要件を満たしていることを確認する。

必要な記載事項の確認方法

請求書を再発行する際には、必要な記載事項が正しく含まれているかを確認することが最も重要です。再発行した請求書が無効にならないよう、以下の項目がすべて揃っているか確認してください。

- 発行日

- 発行事業者の住所、氏名、電話番号

- 顧客の住所、氏名、電話番号

- 品名、数量、単価、金額

- 消費税額

- 合計金額

- 支払期日

- 請求書番号

- 再発行である旨の記載

これらの情報がすべて揃っており、かつ正確でなければ、再発行した請求書は無効になってしまいます。再発行する際は、必ず上記の項目が記載されているかを確認するようにしましょう。

加えて税務調査の際に備えて、以下のようなことも確認しておくと安心です。

- 原本との差異がないこと

- 再発行の理由が明確であること

- 前回請求書との連番管理番号の設定

- 支払期日超過ケースの再発行日設定

請求書再発行時の留意点と注意事項

請求書の再発行は、よくあることですが、いくつかの重要なポイントと注意点を理解しておくことが大切です。特に、再発行であることを明確にすることと、支払期日を過ぎた場合の契約内容の確認は、法的トラブルを避けるために不可欠です。

再発行であることを明確にする重要性

再発行であることを明確にすることは、請求書の再発行において重要なポイントです。再発行された請求書は、元の請求書とは異なる扱いとなるため、再発行であることを明示しなければ、売掛金管理や税務申告において問題が発生する可能性があります。

再発行された請求書には、以下の記載が必須です。

- 「再発行」の旨

- 再発行の理由

- 元の請求書管理番号

- 再発行日付

これらの記載により、再発行された請求書であることを明確にし、元の請求書との区別を容易にすることができ、二重支払いなどのトラブルを防ぐことにつながります。また、再発行請求書は、元の請求書と同一の法的効力を持つため、紛失や破損した元の請求書の代わりとして使用することができます。

再発行請求書を作成する際には、上記の項目を必ず記載するようにしましょう。

支払期日を過ぎた場合の契約内容確認の重要性

支払期日を過ぎた請求書の再発行を行う際には、契約内容の確認が重要です。特に、再発行請求が遅延損害金の発生や契約違反に該当する可能性があるため、注意が必要です。

契約書に遅延損害金の条項が設定されている場合、支払期日を過ぎた請求書について再発行請求を行うと、遅延損害金が発生する可能性があります。遅延損害金の発生は、企業にとって大きな損失につながるため、契約内容をしっかりと確認し、遅延損害金の発生を回避する必要があります。

契約書に再発行請求に関する条項が設定されている場合、再発行請求が契約違反に該当する可能性があります。再発行請求を行う前に、契約内容を確認し、再発行請求が認められているかを確認することが重要です。

支払期日を過ぎた請求書の再発行を行う際には、以下の点を確認することが重要です。

- 遅延損害金の発生に関する条項

- 再発行請求に関する条項

- 契約違反に該当する可能性

契約内容を確認することで、再発行請求が遅延損害金の発生や契約違反に該当する可能性を回避し、適切な対応を行うことができます。

電子帳簿保存法に関する最新情報と注意点

電子帳簿保存法は、企業が電子データで帳簿を保存することを義務付けた法律です。令和5年度の税制改正では、この法律に関するいくつかの変更点がありました。

- 適格請求書の保存要件の緩和

従来は、請求金額が50万円を超える請求書は適格請求書として保存する必要がありましたが、令和5年4月1日以降は、25万円を超える請求書も適格請求書として保存する必要があります。 - 二次元コードの利用

適格請求書には、二次元コードを記載することが義務付けられました。二次元コードには、請求金額や支払期日などの情報が記載されており、電子帳簿へのデータ入力や保管を容易にすることができます。 - 経過措置

一定の要件を満たす場合、令和5年3月31日までに発行された請求書については、二次元コードの記載がなくても適格請求書として保存することができます。

電子帳簿保存法は、企業の業務効率化に役立つ法律です。しかし、法律に違反すると罰則が科される可能性があります。電子帳簿保存法の最新情報は常に確認し、適切な対応を取るようにしましょう。

電子帳簿保存法に関する最新情報と注意点

- 令和5年度の税制改正で、適格請求書の保存要件が緩和されました。

- 適格請求書には、二次元コードを記載することが義務付けられました。

- 一定の要件を満たす場合、令和5年3月31日までに発行された請求書については、二次元コードの記載がなくても適格請求書として保存することができます。

電子帳簿保存法の令和5年度税制改正点

電子帳簿保存法は、事業者が作成した帳簿書類を電磁的記録(電子帳簿)で保存することを認める制度です。令和5年度税制改正では、この制度についていくつかの改正が行われました。

改正の内容は以下のとおりです。

- 帳簿書類の保存期間の短縮

- 保存方法の緩和

- タイムスタンプの要件の緩和

これらの改正は、事業者の電子帳簿保存の負担を軽減することを目的としています。改正によって、電子帳簿保存にかかるコストや手間が削減されることが期待されます。

ただし、改正前の制度が適用される場合も存在します。事業者は、電子帳簿保存を行う際に、改正後の制度が適用されるかどうかを確認する必要があります。

ペーパーレス化の推進で請求業務を効率化

電子帳簿保存法の改正により、電子データによる請求書の保存が義務付けられています。これを機に請求書の自動発行や再発行システムの導入を検討されてはいかがでしょうか。

これまで請求書再発行の手続きは煩雑で、法的リスクも伴うことから、細心の注意をする必要がありました。しかし、ペーパーレス化を行うことで、書類の保管や管理の効率化、紛失や情報漏洩のリスクの軽減もされます。

再発行の手続きの簡素化により、請求書再発行業務の効率化とコスト削減が実現します。スピーディで正確な対応は、企業の信頼性向上につながります。

企業のリスクを低減

請求書の再発行は煩雑な手続きを要し、法的リスクも伴うため、企業の大きな負担となっています。請求書の自動発行や再発行を行う外部システムを導入することで、請求業務の効率化を図り、リスクを低減させることが可能です。

外部システムの導入によって、請求書の発行や保管が電子化されます。これにより、紙の印刷や郵送といった作業が不要となり、業務時間の短縮やコスト削減を実現できます。さらに、電子化された情報は検索やデータ分析が容易になるため、請求書の管理や追跡が効率化され、再発行が必要な場合でも迅速に対応できるようになります。

また、ペーパーレス化は法的リスクの軽減にもつながります。紙の請求書の場合、紛失や破損のリスクがありますが、電子化された情報は安全に保存され、改ざんの可能性も低くなります。さらに、電子帳簿保存法などの法令にも対応しやすくなるため、企業のリスクを低減できます。

コスト削減

ペーパーレス化は、請求業務の効率化とコスト削減に効果的な手段です。請求書の発行、郵送、保管にかかる時間を削減し、請求業務の効率化を図ることができます。また、請求書を電子データとして管理することで、検索や確認が容易になり、企業のリスクを低減することができます。さらに、用紙、印刷、郵送にかかるコストを削減し、環境負担を軽減することができます。

ペーパーレス化の具体的なメリットとしては、業務プロセスの効率化、効率的な管理、企業のリスクの低減、セキュリティやプライバシー保護の重要性、コスト削減、環境負担の軽減などが挙げられます。企業は、ペーパーレス化推進のため外部システムを導入することで、業務効率の向上とコスト削減を実現することができます。

まとめ:脱アナログで請求書再発行業務も効率化

ペーパーレス化は、再発行請求書の記載項目を適切に管理し、業務効率を向上させるためにも重要な手段です。自動発行や再発行システムを導入することで、請求業務の効率化を図り、法的リスクを低減できます。加えて、電子帳簿保存法の対応や環境負担の軽減にも寄与するペーパーレス化は、ビジネスプロセスの最適化と持続可能性に向けた一歩と言えるでしょう。

脱アナログは現代のビジネスにおいて不可欠であり、請求書発行業務もその対象となります。煩雑な手続きや法的リスクを回避しつつ、業務をスピードアップさせる電子化や自動化は企業の競争力を高め、持続可能な成長を実現するための重要な戦略です。積極的に導入を検討し、ビジネスの成功につなげましょう。