eKYCとは? オンライン本人確認の仕組みや導入メリットと問題点

公開日:2023/02/27

最終更新日:2025/05/23

クレジットカードの発行や銀行での口座開設の際に、利用者の本人確認を行うことは法的な義務です。しかし、利用者にとって手続きが手間になるため、どのように効率化するかは企業にとって重要な課題です。本記事では、この課題の解決策のひとつとして、オンラインで本人確認を完結できる仕組み「eKYC」について解説します。

1.eKYCとはオンラインで本人確認を実現する仕組み

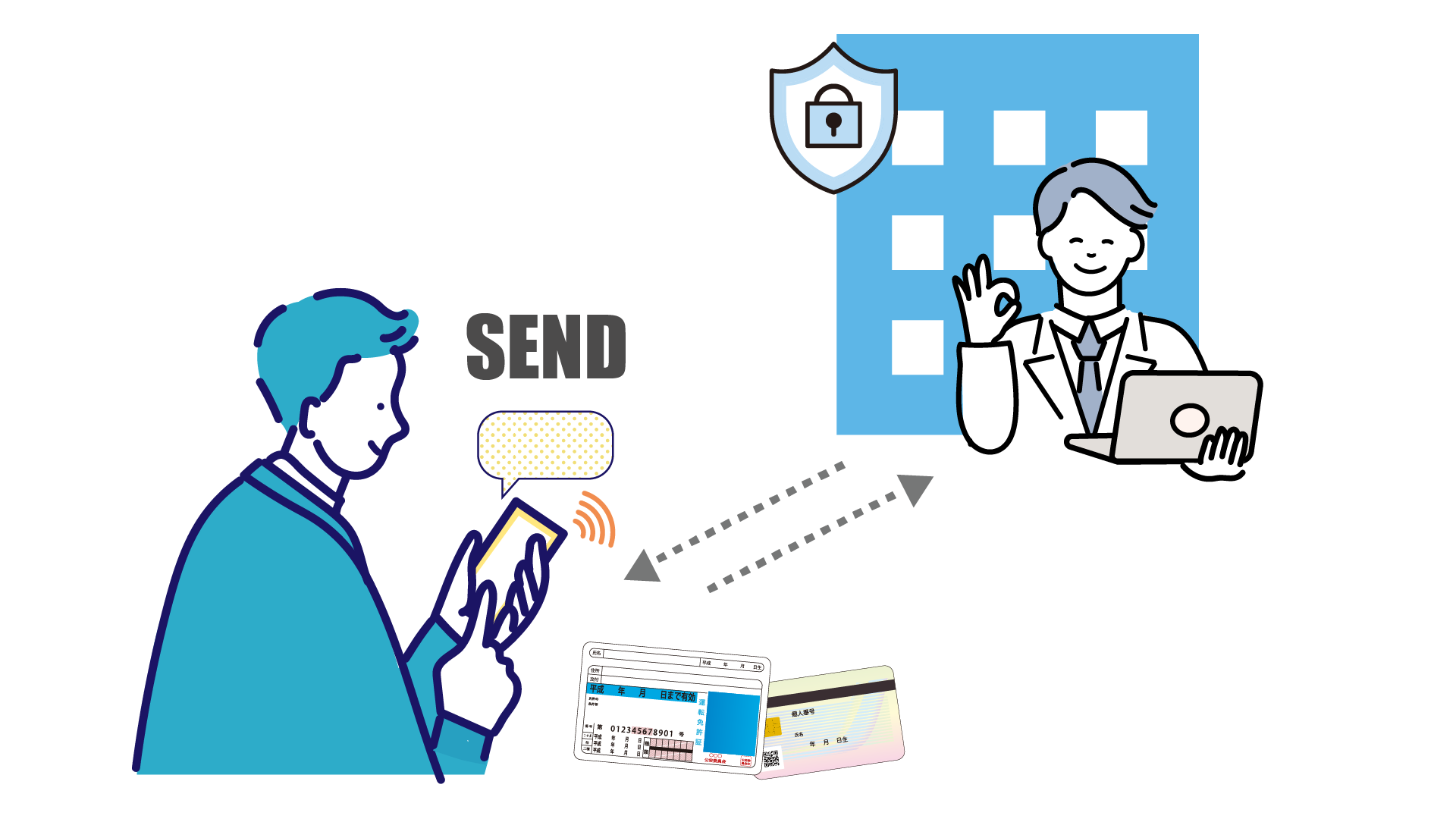

eKYCとは"electronic Know Your Customer"の略称で、電子的(electronic)に申込者の本人確認(Know Your Customer)を行う仕組みです。読み方はそのままアルファベット読みで、「イーケーワイシー」と読みます。銀行やクレジットカード会社では従来、口座開設したりクレジットカードの発行をしたりする際に、マイナンバーカードや運転免許証といった本人確認書類を物理的にチェックすることで申込者の本人確認(KYC)を行っていました。

それは銀行の窓口での受付時はもちろん、オンラインでの受付時にも大差ありません。オンラインで口座開設などの申し込みを受ける際にも、本人確認書類を申込者に郵送してもらうかアップロードしてもらったあと、銀行側でそれを確認し、申込者の住所に確認書類を郵送して最終チェックをするというアナログな要素は排除しきれていなかったからです。

eKYCは、そのような従来のオンライン申し込みがさらに進歩して、本人確認書類の郵送も必要とせず、オンライン上での認証のみで本人確認プロセスを完結させる仕組みです。eKYCでは基本的に、本人確認書類および顔写真のデジタル画像をオンライン上で送信してもらうことで申込者の本人確認を完了します。これによって申込者は実店舗に足を運ぶ必要も、書類を郵送で行き来させる必要もなく、迅速に口座開設が可能になります。

2.eKYCが注目されている背景

今日、eKYCは金融機関を中心に少しずつ注目され始めています。その理由としては、主に以下の2つの理由が考えられます。

オンラインで本人確認する需要が高まった

eKYCが注目され始めたのは、デジタル化が進んだ影響があります。昨今、デジタル化が急激に進歩した結果、申込者は多くのサービスをデジタルで享受することを望むようになりました。この傾向は新型コロナウイルスのパンデミックにより、感染予防の観点から非接触型ビジネスが奨励されたことでさらに高まりました。

このように日増しに高まるデジタル化の需要は、企業としても無視できるものではありません。そこでデジタル化に適応してサービスの利便性を向上し、競合他社に対する優位性を獲得しようという狙いから、その施策の一環としてeKYCを導入する企業が増えつつあります。

eKYCに関する法改正が施行された

「犯罪による収益の移転防止に関する法律(犯罪収益移転防止法、以下「犯収法」)」とは、マネーロンダリングやテロリストへの資金供与など、違法な目的で金融機関が利用されることを防ぐための法律です。この犯収法が2018年に改正され、eKYCへの注目を後押ししました。

従来のKYC(本人確認)の実施もこの法律によって義務づけられていました。したがって、たとえデジタル化の需要に銀行などの金融機関が応えたいと願っても、犯収法で完全にデジタル化することは、どうにもならなかったのが実情です。

しかし2018年の法改正によって、以下の条件を満たす限りにおいてeKYCが認められることになりました。

- 特定事業者が提供するソフトウェアの使用

- 本人確認書類またはICチップ情報の送信

- 申込時に撮影された本人の容貌画像の送信

この法改正によって、オンライン申込時の書類郵送も不要になり、法的な問題もクリアしてeKYCの導入を進められるようになりました。

あわせて読みたい

3.eKYC利用への懸念

このように完全にデジタル化(オンライン上で本人確認が完結)するeKYCですが、オンラインで本人確認を行うことについて危険性や問題点がないかと懸念される方々もまだまだ存在します。

犯収法による既定の厳格化

まず特筆すべきは2018年に改正された犯収法によって、従前の手法以上に本人確認の規定が厳格化されていることです。犯収法の規定に則りeKYCの手法を用いるシステムは、熟練したプロの専門員が判断する方法からAIを用いる方法まで、本人確認書類の真正性確認策を強化しています。信頼がおける仕組みを持ったシステムであることが前提となりますが、従来行われてきたアナログで行う本人確認よりも危険性が低いといえます。

従来の方法(アナログ)との比較

これまでの本人確認手段の多くはアナログの制約に縛られていました。申請用紙の準備、記入、押印の上、時間を取って窓口まで足を運ぶ必要や、郵便の送受など、これまで「対面」「郵送」などのアナログの本人確認では物理的な制約がありました。

また、アナログでできることには限界があります。本人確認書類を郵送などの方法で提出する場合、本人確認書類は身分証明書などの原本ではなくコピーを利用します。しかし、"本人確認書類のコピー"では用紙に印刷された文字や情報の改ざん(加工)を見抜くことは困難です。

悪意のある第三者が違法に入手した身分証明書画像に自分自身の画像を貼り付け加工し他人になりすましても、人の目で見て判断することは非常に難しく、ともすれば身元証明として通ってしまう可能性があります。そして多くの人がパソコンやスマートフォンを使いこなしている現代では、画像や印刷物に手を加えることは特段難しいことではなくなりました。このような時代の流れによっても、従前のままアナログで本人確認を行うことは、不正やなりすましを許してしまうリスクがあり、アナログ運用の限界であるともいえるでしょう。 一方、デジタル運用のeKYCであればシステムそれぞれが、時代にあわせた新しい手法や技術を日々取り入れており、不正やなりすましを防ぐ効果も一層高いものとなります。 犯収法で認められているeKYCのその他の手法として、マイナンバーカードなどのICチップをスキャンし、搭載されている電子証明書により本人確認を行う方法もあります。電子署名が行われた特定取引等に関する情報を送信し、「公的個人認証サービス(JPKI)」を通じて本人確認を完了させます。もちろんこの方法ではマイナンバー(個人番号)などは収集されません。

非対面での本人確認方法としてはセキュリティも高い方法ですが、ICチップの読み取りにICカードリーダやNFC対応スマートフォンなど利用者側に専用のデバイスを用意する必要があり、ITリテラシーが低い方にとっては利用が難しい場合があります。

4.eKYCが活用される場面

犯収法の対象となる特定事業者については、本人確認が義務付けられています。代表的な事業者は、金融機関やクレジットカード事業者やファイナンスリース事業者などが該当します。今回はeKYCが役立つ代表的なユースケースを2つ紹介します。

中古品買取における本人確認

最初に挙げる事例は中古品買取における本人確認です。

昨今ではオンラインショッピングが普及し、中古品やリサイクル品の買取についてもオンラインでの取引が可能になりました。ただし、 中古品や骨董品の取引をする際には、「古物営業法」という法律によって本人確認が義務づけられています。この義務はオンライン取引でも例外ではありません。

従来は、これに対応するために商品の集荷時に直接本人確認をしたり、本人限定受取郵便を利用していました。しかし対面方式での確認の場合はもちろん、郵送確認の場合でも配達時間に合わせて自宅に待機していなければならなかったり、郵送の行き来に時間がかかり、売り手側(利用者)・買い手側(業者)の双方にとって利便性が低い状態でした。

その点、eKYCを導入することで、手間暇をかけて本人確認をする必要がなくなるため、売り手(利用者)側は時間や場所の制約を受けずに商品を送ることができます。 買い手(業者)側としても本人確認のために自分自身で集荷に行ったり、郵送にコストや労力を割いたりしなくて済みます。さらに、eKYCを利用してスムーズに取引ができること自体を自社のアピールポイントにして、利用者を増やすことも可能です。

あわせて読みたい

銀行口座開設における本人確認

銀行口座の開設時における本人確認もeKYCの代表的なユースケースです。

銀行口座の開設に際しては、犯収法によって本人確認が義務づけられています。実際、これまで銀行で口座開設をする場合、窓口に足を運んで手続きをしていた人がほとんどだったのではないでしょうか。しかし、銀行の窓口時間は基本的に平日の昼までしか対応していないため、会社に勤めている人にとってその時間に銀行へ行くのは簡単ではありません。かといって、オンラインで口座開設の申し込みをする場合も、郵送による本人限定受取郵便などの確認書類のやりとりが必要だったので、手間や時間のかかる不便なものでした。

しかし、eKYCを導入すれば、スマートフォンを使って簡単かつ迅速に本人確認を済ませられるので、利用者はわざわざ会社を休んだり、銀行窓口へ行く必要もなく、自身の都合の合う時間や場所で銀行口座開設手続きを終えられます。銀行側も郵送物を開いて目視で確認するなど手続きの簡略化・短縮化を実現でき、郵送書類の印刷や発送業務を削減することでコスト削減に繋がります。

銀行口座開設までの時間も大きく短縮するため、自行の口座開設者を効率的に増やすことが可能です。

5.eKYCを導入するメリット

eKYCを導入することで、利用者・企業の双方にどのような良い影響が表れるのでしょうか。以下では、eKYCを導入するメリットを解説します。

本人確認時間を短縮できる

eKYCサービスの中には、AIを活用して本人確認作業を高度に自動化できるものもあります。こうした高度な認証システムを活用すれば、人手を介することなく、リアルタイムで本人確認データを認証することが可能です。紙ベースによる本人確認プロセス(KYC)では、本人確認を実施してサービスを開始できるまでに長ければ数週間かかってしまうこともありますが、eKYCプロセスではその時間を最短即日にまで短縮可能です。

たとえば、従来どおりの方法でオンライン申し込みをして本人確認書類を郵送するとなると、申込者は運転免許証などの身分証明書のコピーを取って、郵便局や郵便ポストに出向いて発送するなどの手間と時間とお金がかかります。

その点、eKYCを導入すれば、利用者は手元のスマートフォンで身分証明書や自分の顔を撮影してアップロードするだけで、本人確認書類の提出をその場で完了できます。企業側もシステム上でデータの確認処理を行うだけで済むので、大幅に確認業務の時間を短縮可能です。このような効果によって、従来は数日から数週間かかっていた対応時間を最短即日にまで短縮できます。

人件費を削減できる

eKYCの導入には人件費の削減効果もあります。紙ベースによる本人確認プロセス(KYC)は、利用者だけでなく企業側にとっても大きな負担になります。

企業側は書類を受領したら仕分けをして内容確認を行い、システムにデータを入力し、書類を厳重に保管するなどの煩雑な手作業を行わなければなりません。もちろん、何か内容に不備があれば、書類の差し戻しや督促などの気が重い作業が必要です。そうなれば、利用者側も企業側も1から書類の提出・確認作業をやり直さなければなりません。

なりすましを防ぐため、利用者の本人確認は企業側にとって非常に重要な作業ですが、その作業自体は単調で、大量に処理していればヒューマンエラーの発生も懸念されます。eKYCを導入すれば、多くの確認作業を自動化・省力化できるので、担当者の業務負担や人件費を削減し、より生産的な仕事に人的リソースを割くことが可能になります。

サービスの離脱を予防できる

eKYCによる本人確認プロセスの短縮化・省力化は、利用者がサービスから離脱することを防ぎます。サービスを利用できるまでの手間や時間を最低限にしたいというのは、利用者側にとって当然の心理です。たとえば、銀行口座開設の場合、今の銀行を利用しているのは、単純に自宅や駅からの距離が近いからという人が多いのではないでしょうか。

従来の紙ベースによる本人確認プロセス(KYC)の場合、申込者は本人確認のために実店舗の銀行窓口に足を運んだり、郵便局に書類を発送しに行ったりする必要がありました。これらの手間や時間は申込者にとってできれば避けたい苦痛であり、ときにはそれがサービス離脱の原因になりえます。

また、書類に不備があり、書類の差し戻し・再提出が必要になった場合、記入や郵送など申込者側の負担が大きくなり、離脱の原因になります。

自社に関心を持っているにもかかわらず、離脱する利用者が存在するのは企業にとって大きな機会損失です。eKYCを導入して本人確認プロセスを短縮化・省力化することで、そうした利用者の途中離脱を防ぎ、成約率を高めることに繋がります。

5.eKYCを導入するデメリット

eKYCには上記のようなメリットがある一方、注意すべきデメリットもあります。以下のような問題点も把握した上で、導入の是非を判断することが重要です。

導入コストが発生する

自社開発するにせよ外部企業の製品・サービスを利用するにせよ、eKYCを導入するには、一定のコストがかかります。特に、外部の認証サービスを利用し、細かな要件を追加したり、即日対応を求めたりするようならば、その分だけ追加のコストが必要になるでしょう。かといって安さだけを求めると、品質面が問題になる危険性があります。

したがって、eKYCを導入する際には、自社のターゲットとなる申込者の層を分析し、「自社にはどの程度のサービスレベルが必要になるのか」、「eKYCにかかるコストと期待される効果が釣り合うのか」などを検討した上で導入の判断を行わなければなりません。

利用者が原因でトラブルが起こりえる

eKYCが適正に機能するためには、企業側の努力だけでなく、利用者側も要件を満たすことが必要です。たとえば、利用者が使用するスマートフォンやパソコンなどのデバイスが古ければ、eKYCのシステムが要求する利用条件を満たせず、サービスを利用できない恐れがあります。

また、収犯法によってeKYCの実施に際しては、申し込み時点での本人の容貌確認が必須とされていますが、利用者側の不理解や撮影環境などによって、画像処理に関して何らかのトラブルが発生する危険性も否定できません。

使用できる利用者が限定される

サービスを使用できる利用者が限定されるのも懸念すべき点です。

たとえば、eKYCを利用するには、サービスにアクセスするためのスマートフォンやパソコンなどを所持していなければなりません。もし所持している場合でも、デバイスやOSのバージョンが合わずに利用できないこともありますし、利用者自身がこうしたデジタルサービスに苦手意識を持っている場合もあるでしょう。

また、eKYCを利用するには本人確認書類の写真と利用者がリアルタイムで撮影した容貌画像を照合しなければなりません。そのため、マイナンバーカードや運転免許証などの顔写真付きの本人確認証明がない人は利用できないのも留意すべき点です。

6.eKYCサービスを比較するときの確認事項

続いては、上記のデメリットも押さえた上で、既存のeKYCサービスを導入する際に確認すべきポイントを解説します。

どのような本人確認の方法が採用されているか?

まず重要になるのは、そのeKYCサービスがどのような方法で本人確認の認証処理を行っているのかです。eKYCでは本人確認書類と容貌画像の照合が必要ですが、そのチェックの方法は目視で行う場合もあれば、AIを使って自動化している場合もあります。また、上記以外の情報(本人確認書類のICチップ情報など)も追加で要求して、確実性を高めているサービスもあります。

利用者の利便性と本人確認の安全性・確実性は、ある程度はトレードオフの関係になります。自社の方針に照らして、どのような確認方法が望ましいか見極めた上でサービスを比較検討するのがおすすめです。

ブラウザとアプリのどちらで利用するタイプか?

eKYCサービスを導入する際には、ブラウザ型とアプリ型のどちらを導入するかもポイントになります。ブラウザ版は、パソコン・タブレット・スマートフォン、どの端末からも利用できる汎用性が魅力です。

他方、アプリ版はタブレットやスマートフォンのみでしか使えませんが、eKYCを申込者への統合的なサービスとして組み込めるメリットがあります。自社のビジネス特性を考えた上で、適したタイプを選ぶことが大切です。

代行することは可能か?

本人確認作業を外部企業にアウトソーシングしたい場合は、サービス代行が可能かどうかも重要な検討材料になります。自社に最適な形を堅持したいならば、システムの開発も含めて自社運用するのが良いでしょう。とはいえ、実際にそれを実現するためには、確認業務の体系化や個人情報の取り扱いなど多くのことを1から考えなければなりません。

その点、eKYCサービスを外部企業に代行依頼すれば、そうした自社の負担を軽減して、迅速にサービスを展開できます。アウトソーシングによって業務をスリム化すれば、自社のコア業務により多くの人材を投入できるようになるでしょう。

まとめ:外部サービスを活用して本人確認業務を効率化しよう

eKYCは、利用者と企業双方の負担を軽減すると共に、オンラインでの本人確認が迅速に完了できます。eKYCを導入することで、企業は利用者がサービスから離脱することを防止し、企業価値を高めることが可能です。

ヤマトシステム開発は、本人確認書類をWebで回収できる「証明書類Web取得サービス」を提供しています。金融機関に限らず、オンラインでの本人確認を必要とする企業さまは、このような本人確認サービスや本人確認書類回収サービスなどの外部サービスを利用して、本人確認に関する業務を効率化してみてはいかがでしょうか。