紙の請求書、どうする?電子帳簿保存法改正後の保存方法について解説

電子帳簿保存法施行から1年が経ちますが、紙の請求書をやり取りしている企業も多いと思います。

この記事では、改正後の請求書保存のポイントを改めて解説し、現在も紙の請求書が使われている場面の多さや、紙の請求書から電子請求書へ切り替えるメリットについて触れていきます。

本記事の内容を通じて、紙の請求書を電子化するにはどういったポイントがあるのかを知り、電子化を進める際の参考にしてみてください。

電子帳簿保存法施行から1年──請求書保存のポイントとは

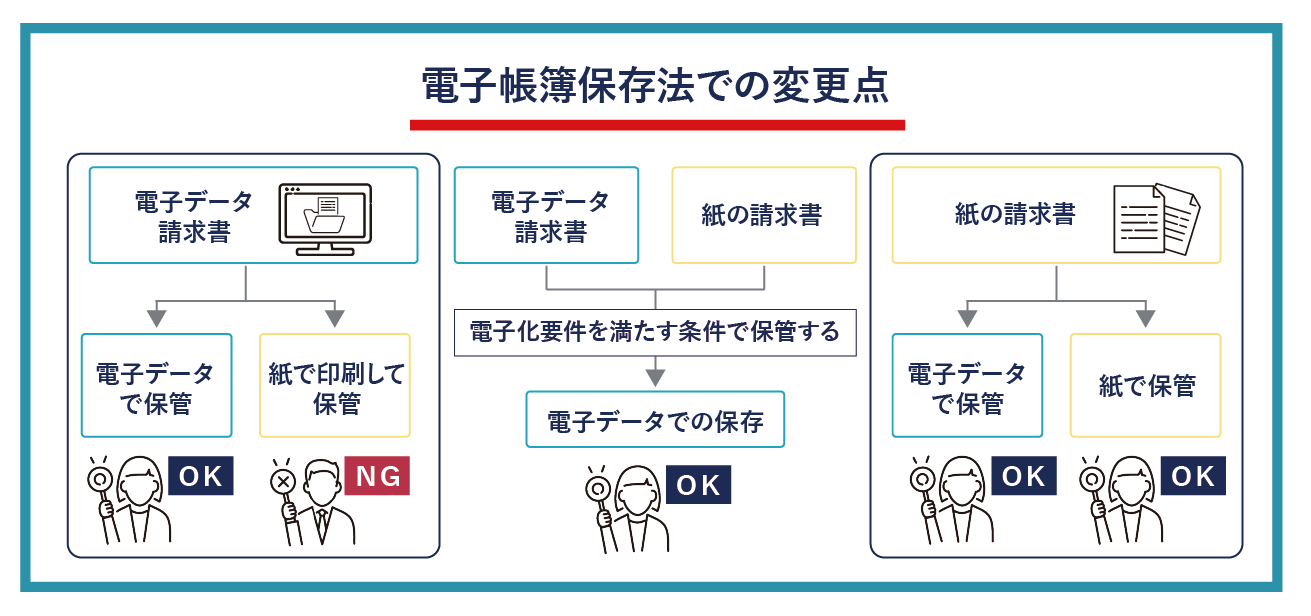

2024年1月の電子帳簿保存法の改正の施行により、電子取引における電子データの保存が完全義務化となり、企業は電子データで受け取った請求書を電子データのままで保存する必要があります。

電子帳簿保存法自体は、1998年7月に施行された「企業が取引記録や会計資料を電子的に保存するための法律」です。施行された背景には、IT化による文書管理の効率化や国際的な会計基準への対応などがあります。

しかし、電子帳簿保存法の改正が施行されてから1年経った現在でも、紙による請求書のやり取りは減っていない企業も多いのではないでしょうか。

請求書の電子化を進めたくとも、なかなか進まない現状に悩んでいる企業の担当者もいるでしょう。

まずは、現在の電子帳簿保存法における請求書の保存要件について、今一度確認してみましょう。

【義務】電子データの保存義務

改正された電子帳簿保存法により、電子データで受け取った請求書などの書類については、電子データでの保存が完全義務化となっています。システムやメールで受け取った請求書や領収書などの国税関係帳簿書類のデータは紙に印刷しての保存は認められておらず、電子データのままで保存する必要があります。

たとえば、PDFデータで受け取った請求書は、PDFの電子データのまま保管しなければなりません。

電子データで請求書を交付した場合も同様で、電子データのまま控えを保存することが義務化されています。

そのため、企業では、これまで以上に電子データ保存の環境整備を行う必要性が生じています。

また、電子データで保存する点についても「単に電子データで保存すれば良い」というわけではなく、定められた要件に従った保存である必要があります。

電子データでの保存の際、従う必要のある要件を以下に挙げます。

- 真実性の確保

- タイムスタンプが付された後、取引情報の授受を行うこと。

- 取引情報の授受後において、速やかにタイムスタンプを付して保存すること。

- 記録事項の訂正・削除を行った場合、その修正などを確認できるシステムか、または訂正・削除ができないシステムを利用すること。

- 正当な理由がない訂正や削除の防止に関する事務処理規程を定め、その規程に沿った運用を行うこと。

- 可視性の確保

- 保存場所付近にパソコン、プログラム、モニター、プリンター、操作マニュアルなどを備えて、整然かつ明瞭な状態で速やかに出力できること。

- 電子計算機処理システムの概要書を備え付けること。

- 検索機能を確保すること。

また、電子取引におけるデータの検索機能では原則として以下の要件が必要ですが、税務調査などでデータのダウンロードができる場合は不要です。

- 取引年月日、取引金額及び取引先による検索ができること。

- 日付または金額について、範囲指定して検索ができること。

- 2つ以上の任意の項目を組み合わせて検索ができること。

なお、2年(期)前の売上高が5,000万円以下で、税務調査時にデータのダウンロードを求められたときに税務職員へ提示できる場合には、検索機能の確保は不要となります。

また、電子データで受け取った請求書などについて以下の要件を満たせば、電子データ保管での検索機能などの対応は不要となります。

- 保存要件に沿って電子データを保存ができなかったのには、相当の理由があると税務署長が認める(事前申請等不要)

- 税務調査等において、電子データのダウンロードの求めに応じ、電子データをプリントアウトした書面の提示などに応じることができる。

なお、電子化の義務を怠った場合については、青色申告の承認取り消しや追徴課税、罰金などを課される場合もあるため、よく確認をして対応を行いましょう。

【任意】電子帳簿書類の保存方法

国税関係帳簿書類の電磁的記録による保存(電子帳簿等保存)は、会計ソフトなどで作成した国税関係帳簿などを電子データのまま保存する方法であり、そのまま保存することが可能となっています。

電子取引のデータ保存とは違いこちらは現在も任意での対応となっており、紙で保存するか電子データで保存するかは企業の判断に委ねられています。

【任意】スキャナ保存の注意点

スキャナ保存は、紙の請求書をスキャナでスキャンしたりスマートフォンで読み取ったりといった形で、PDFや画像ファイルに変換して保存する方法です。

電子帳簿保存法の改正の施行から1年が経った現在も義務化されていないため、対応するかどうかは企業の判断に委ねられています。

スキャナ保存の場合の主な注意点は以下の点です。

- 次のどちらかの入力期間内に入力すること。

- 書類を作成または受領してから、速やか(おおむね7営業日以内)にスキャナ保存する(早期入力方式)

- それぞれの企業において採用している業務処理サイクルの期間(最長2か月以内)を経過した後、速やか(おおむね7営業日以内)にスキャナ保存する(業務処理サイクル方式)

- 解像度200dpi相当以上で読み取ること。

- (カラーの場合)赤色、緑色及び青色の階調がそれぞれ256階調以上(24ビットカラー)で読み取ること。

- 入力期間内に、総務大臣が認定する業務に係るタイムスタンプを、一の入力単位ごとのスキャナデータに付すこと。

その他、スキャナ保存の要件の詳細は以下の国税庁のホームページもご確認ください。

出展: 国税庁 電子帳簿保存法 はじめませんか、書類のスキャナ保存

現在も紙の請求書が使われている場面が多い

紙の請求書の電子化には、さまざまなメリットがありますが、現在も紙の請求書が利用されている場面は多いようです。

理由としては、「既存の業務フローの見直しが必要である」点や「取引先が電子化していないため紙での処理がゼロにはならない」などの点が挙げられるでしょう。

しかし、電子帳簿保存法の施行から1年が経過した現在、社会的にもDXの推進によって紙をなくして電子化を推し進める流れが強くなっているため、電子化への対応は避けられないことだと考えられます。

請求書を電子化した場合、どのようなメリットがあるのでしょうか。改めて確認してみましょう。

紙の請求書から電子請求書へ切り替えるメリット

紙の請求書から電子請求書に切り替えることによるメリットを以下に挙げます。

電子請求書へ切り替えるメリット

- 書類の印刷・郵送・保管などの手間が減り、検索の利便性などが向上するため、業務効率化やコスト削減に繋がる

- テレワークにも対応しやすくなるため、働き方改革の推進に繋がる

- 盗難や紛失などのリスクを軽減することができ、セキュリティ強化が期待できる

- 紙ベースでの保存が不要となり、保管スペースを節約できる

移行には手間がかかりますが、これらのメリットを踏まえた上で、自社の課題や状況に合わせて電子化を進めていくと良いでしょう。

電子請求書に切り替えていない理由とは

紙の請求書の電子化にはこのようにさまざまなメリットがありますが、電子帳簿保存法の施行から1年が経過した現在でも紙の請求書から切り替えていない企業も多いようです。

切り替えが進まない背景には、発行する側と受け取り側の企業にそれぞれの課題があるようです。

ここからは、請求書の電子化に対して企業が抱える課題などを見ていきましょう。

発行する側の企業に課題がある場合

電子請求書に切り替えていない理由の中には、発行する側の企業に課題がある場合もあります。

- 既存の業務フローを変えたくない

- 技術的なハードルやセキュリティへの不安を感じている

- 企業の文化や習慣によって変更が難しい

上記のような理由から、電子化に積極的ではない企業も少なくはないようです。

一方、受け取る側の企業に課題がある場合も

一方で、請求書を受け取る側の企業に課題がある場合もあります。

受け取る側の企業で電子化が進まない理由についても、発行側と同じような理由が挙げられるでしょう。

請求書の電子化は、発行する側も受け取る側も、どちらも足並みを合わせて変えていかなければならないものであるため、片方の対応が遅れている場合には紙の請求書と電子請求書が混在する状態となり、かえって業務が煩雑となってしまうこともあります。

しかし、電子帳簿保存法の改正からもわかるように、国も請求書の電子化を推進しており、請求書の切り替えは避けては通れない状況となってきています。

そのため、まだ請求書を電子化していない企業においても、今後進めていく必要があるでしょう。

請求書を電子化するには課題を解決する必要がある

企業が電子請求書へ切り替えを行っていくためには、自社や取引先が抱える課題を解決する必要があります。

請求書を電子化する上で、一般的にはどのような課題が考えられるでしょうか。

ここからは、企業が抱えやすい課題点と対応策について考えていきましょう。

多くの企業でハードルとなっている課題点とは

多くの企業でハードルとなっている主な課題点としては、以下の点が考えられます。

- データの保存形式などを電子帳簿保存法の要件に従った形式にする必要がある

- 業務システムだけでなくフローの見直しから必要になる場合がある

- 新しいシステムの導入にはコストがかかってしまう

- 電子化への対応やセキュリティ対策への技術的なハードルがある

- 紙での請求処理をゼロにすることはできないため、紙と電子の請求書の処理が混在してしまう

これらの課題点に対して、どのような対応策があるのかを考えてみましょう。

そうした課題点に対して考えられる対応策

考えられる対応策としては、以下の策が挙げられます。

- 補助金の活用: 中小企業や小規模事業者が電子請求書システム導入する際には、「DXや業務効率化の推進」を目的とした国からの補助制度である「IT導入補助金」を利用することが可能な場合があります。

- クラウドサービスの活用: 他社が提供しているクラウドサービスを利用することでも、初期費用や技術的なハードルを抑えて要件を満たした形式に移行することができます。

また、第三者機関の認証を受けている、または実績が豊富な企業の提供するサービスを利用することで、セキュリティリスクも低く抑えることができます。 - 段階的な移行: 送付方法や保存方法など、取引先も考慮した運用ルールや社内ルールを構築し、段階的に移行を行うことで、スムーズに対応しやすくなります。

- 取引先とのコミュニケーション: 取引先には請求書の電子化を十分に説明し、合意を得ておくことが重要です。

このような、請求書の電子化において課題となりやすい点や対応策を参考にしながら、自社や取引先での課題点を洗い出して、企業ごとの状況に合う対応策を実施していくことが重要です。

まとめ:紙の請求書もクラウドサービスなどを活用して電子化しましょう

電子帳簿保存法の改正により、電子データで受領した場合には2024年1月1日以降は電子データによる保存が義務付けられました。

しかし、電子帳簿保存法の改正の施行から1年が経過した現在も、紙の請求書が多く使われている現状があります。切り替えが進んでいない多くの企業では既存システムや業務フローに課題を抱えており、なかなか切り替えが進んでいないようです。

紙の請求書から電子請求書へ切り替えるのは手間だけでなくメリットもあります。

紙の請求書を電子化する際の課題については、クラウドサービスなどを活用することで解決できる場合もありますので、検討してみてはいかがでしょうか。

自社や取引先では「どういった点が課題なのか」、「どのような対応策があるのか」を改めて整理し、自社の状況に合う対応をしていきましょう。