KYC(本人確認)とは?目的・やり方、外部委託する際のポイント

公開日:2023/06/15

最終更新日:2025/06/27

近年、さまざまな事業者がKYC導入を義務付けられるようになっています。しかし、「KYC」という単語を初めて耳にする方も多いのではないでしょうか。KYCとは何か、その目的や対応方法、導入にあたって知っておくべきことを解説します。

関連サービス

- 証明書類Web取得サービス

- Webのみで本人確認書類回収完了し業務の効率化を実現!申し込みに必要な各種書類の取得、書類の目視確認も可能です。

KYCの意味とは

KYCの意味とは「Know Your Customer」の頭文字をとった略語で、「ケーワイシー」と読みます。日本語訳すると「顧客を知る」といい「本人確認」のことを指します。さまざまなサービスで行われている「顧客の本人確認手続き」のことで、顧客の実在性の確認を行う「身元確認」と、顧客本人の行為であることを確認する「当人認証」の2つで構成される「本人確認手続き」を意味します。

日本では「犯罪による収益の移転防止に関する法律」犯罪収益移転防止法(以下、犯収法)に準拠する規制があります。対象事業者(特定事業者)は新規顧客に対して行うKYCはもちろんのこと、既存顧客に対しても継続的にKYCを実施するよう求められています。 また、KYC文書(本人確認に関する文書)とは、顧客の身元と住所を確認できる公的な文書を指します。KYC 文書の要求と検証は、顧客確認手続きに欠かせません。

KYCは事業者が顧客の身元を確認し、適切な情報を収集するための手続きです。KYCにより、顧客に関する詳細な情報を得ることで、事業者は取引の透明性を確保し、潜在的なリスクを軽減することが可能になります。

犯罪による収益の移転防止に関する法律(犯収法)とは

2008年3月に全面施行された、犯罪による収益の移転防止に関する法律(犯収法)は、マネーロンダリング(資金洗浄)を防ぎ、犯罪による収益の移転を防止することを目的とした法律です。犯罪による不正な収益が、将来の犯罪活動やテロ組織や暴力団などの反社会的勢力の維持・強化に利用されることを阻止するために制定されました。

犯収法の対象となる対象事業者(特定事業者)は、金融機関、保険会社、クレジットカード事業者、宅地建物取引業者、弁護士などが含まれます。2023年の犯収法改正で暗号資産(仮想通貨)交換業者やスマホ決済サービスを提供する業者も対象事業者(特定事業者)と定められるようになりました。 対象事業者(特定事業者)は、犯収法に基づいてKYCを実施して確認記録を作成し、7年間保存することが義務付けられています。

法律に基づいて導入されるKYCは、対象事業者(特定事業者)が顧客の身元や取引の目的を正確に把握することで、不正行為を早期に発見することができます。犯収法の厳格な適用は、金融システム全体の信頼性を高めるだけでなく、国際的な資金移動の透明性を確保する上でも重要な役割を担っています。犯収法改正は多く行われているため、今後、改正ポイントも当サイトで発信していきます。

あわせて読みたい

KYC(本人確認)の種類

KYCとは先述の通り「本人確認手続き」のことで、言い換えれば「その行為をしている人が実在しているその人本人」だということを明確にする手続きです。個人の本人確認は大きく分けて「身元確認」と「当人認証」の2種類があります。KYCには、個人に対して行うKYCとは別に法人に対して行うKYCもあり、確認要件も異なります。

しかし、一般的にKYCは個人に対して行うことが多いため、以下では個人に対する本人確認についてご説明します。なお、KYCにおいて、個人は「自然人」、法人は「法人・人格のない社団または財団」と呼ばれていますが、この記事ではわかりやすさを重視して、それぞれ「個人」「法人」と表記しています。

身元確認

身元確認には「身分証明書確認」と「住居確認」が含まれます。「身分証明書確認」では提示する身分証明書によって個人を特定する情報(氏名・住所・生年月日)を確認し、個人(対象者)が実在するかを確認します。

その上で必要に応じて身分証明書に記載されている住所に実際に居住しているかどうかを、転送不要郵便で書類を送付、あるいは実際に訪問することで「住居確認」を行います。

当人認証

当人認証はさまざまな行為(口座開設や契約、物品の購入など)をしようとする者が本当に「本人である」ことを確認する目的で行います。認証にはさまざまな方法があり、認証要素は大きく分けて「知識情報」「所持情報」「生体情報」の3つの種類があります。従来は、利用者(顧客)に事前付与したIDとそれに紐づくパスワードの入力といった「知識情報」により本人確認を行うことが広く行われてきました。

このように1つの要素によって本人確認を行うことを「単要素認証」と言います。近年では、ID・パスワードに加えて指紋、顔、虹彩など本人のみが持ちうる「生体情報」や、公的証明書やスマートフォンなどの所有物の「所持情報」など、複数の要素を組み合わせる「多要素認証」を用いることが増えてきました。多要素認証には、本人であるかどうかをより確実に識別でき、なりすましを困難にする効果があります。

KYC(本人確認)を行う目的

KYCを行う目的は、なりすましや不正利用を防止することです。また、利用者(顧客)が詐欺やマネーロンダリング、テロ資金の供与などの犯罪に巻き込まれないようにする目的もあります。

利用者としてはサービスの利用開始や更新の際、事業者としてはサービスを導入または運用していく際に、身分証明書の提出を求められます。少し面倒に感じることもあるかもしれませんが、以下にあるようにKYCには3つの大切な目的があります。

消費者を保護するため

まず第一に、利用者を保護し、より安全でより質の高いサービスを提供するためです。KYCを行うことで不正利用やなりすましを防止し、その被害から消費者を守ることができます。 たとえば2020年に、本人になりすました何者かがある電子決済サービスを利用し、当人の銀行口座から不正にお金を引き出す事件がありました。近年では、なりすまして偽造した口座やクレジットカードが特殊詐欺などの犯罪に悪用されるケースが相次いでいます。

このような事件を防ぐには、決済サービス事業者と金融機関双方がKYCを厳格に実施することが必要です。 このほか、なりすましによる借入や契約などの被害のおそれもあります。KYCはさまざまな種類の犯罪による金銭的搾取から利用者を保護するのに有効な手段です。

事業者のリスクマネジメントのため

第二に、事業者としてのコンプライアンス遵守を徹底し、リスクマネジメントにつなげるためです。 KYCを適切に実施しないと、なりすましや不正利用により利用者に被害が生じたり、反社会的勢力が自社のサービスを利用したり、といった事態が生じかねません。

そうなった場合、その取引に関わる利益を失うのはもちろん、事業者としての信頼を大きく損なってしまいます。売り上げ減少のみならず、取引の停止、株価暴落、採用活動への悪影響など、事業者の存立に関わるほどの損失を被る可能性があります。 このような状況を未然に防ぐためにも、近年多くの事業者でKYCを強化する動きが高まっています。

犯罪を防ぐため

第三に、マネーロンダリングや反社会的勢力への資金供与などを未然に防止する役割も担っています。マネーロンダリング(資金洗浄)とは、犯罪行為や違法手段で得られた資金を転々と移動させて、資金の出所をわからなくすることです。

具体的には、架空名義の口座やペーパーカンパニーなどに資金を移転させたり、株・債券、不動産の購入や大口寄付などを行ったりします。悪質なマネーロンダリングへの対策を強化するため、先述の犯罪による犯収法が施行されています。従来、KYCは金融機関を主とする特定事業者に義務付けられ、本人確認の際の本人確認記録作成・保存、疑わしい取引の届け出などが求められていました。

しかし、近年は業種の多様化・オンライン事業の多角化により、より多くの業種にKYCの導入が義務付けられるようになりました。また、特定事業者に指定されていない事業者も、自社のサービスへの信頼性を高めるためにKYCの強化に取り組み始めています。

KYC(本人確認)が実施される主なケース

KYCは行うタイミングも重要です。適切な時期に行うことによって効果的なリスクマネジメントにつながります。

今回は「新規顧客が口座を開設するとき」と、「既存顧客の情報を確認するとき」の2つのシーンについて解説します。

新規顧客が口座を開設するとき

KYCが最も多く実施されているのは、新規顧客が口座開設するときです。架空の名義やなりすましにより口座が開設され、マネーロンダリングやテロ資金の供与などの犯罪に巻き込まれないことを防ぐためです。

身元確認および当人認証を行うことで本人確認を行います。厳格に本人確認を行うため、転送不要郵便として送付して所在を確認する方法や、オンラインでマイナンバーカードを活用、身分証明書や容貌撮影で本人確認方法を行う方法などで、本人確認を行い確かに本人であることを確認します。

既存顧客の情報を確認するとき

顧客へのサービス提供開始後、一定期間を経て再度KYCを実施して顧客の情報を再確認することを「継続的顧客管理」と言います。主な目的は、サービス提供開始時に確認した利用者本人が引き続き使用しているか、利用目的などに変更はないかを確認することです。

併せて当初の本人確認時に取得した住所や電話番号、職業といった属性情報に変更がないかも確認し、変更されている場合には新たな情報を提供してもらい登録情報の更新を行います。 サービス利用開始時に加えてこの「継続的顧客管理」を行うことにより、口座やサービスの不正利用を防止、発見する効果があります。長期間使用していない口座やアカウントがある場合、他者に乗っ取られるなどの被害が発生していないかも確認できます。

KYC(本人確認)を実施する際の主な流れ

実際にKYCを行う際、どのような段階を踏んで進めるのか、主な流れを説明します。

1.お客様の身分証明書を確認する

手続きをしているのが利用者本人であることを身分証明書で確認します。一般的に運転免許証やパスポート、マイナンバーカード、在留カードなどがこれにあたります。申込時に提出された情報(氏名、住所、生年月日など)と身分証明書に記載の内容に相違がないか確認します。

結婚や改名、引越しなどによって姓名や住所の変更があるなど、登録情報と相違があった場合には利用者へ電話やメールで尋ね、最新の状況を証明できる新たな身分証明書を再提出してもらいます。

2.身元確認の審査を行う

利用者が反社会的勢力に関わる人物や組織と関係がないか、身元確認の審査を実施します。

3.審査の結果を連絡する

本人確認、審査が完了したら、電話やメールなどで利用者に結果を知らせます。郵送で知らせる場合は、個人情報に関する連絡であることを踏まえ、親展扱いにするなど他者に情報を見られないように配慮する必要があります。

4.サービス開始の手続きを行う

口座やアカウントの開設手続き、クレジットカードや書類の送付などを行い、サービス提供を開始します。

KYC(本人確認)の具体的なやり方

具体的にKYCとはどのように行うのか、実施方法を説明します。 KYCの手続きについては「対面」「郵送」「オンライン」と3つのパターンがあります。

対面で行う

店頭や窓口で利用者本人と直接申込手続きを行う際、本人確認を実施するケースです。 利用者にその場で身分証明書を提示してもらい、申込書と身分証明書を照らし合わせて相違がないかを確認します。本人確認記録を作成するため、利用者本人に了承を得て写しを取得します。

郵送で行う

電話やWebなど非対面で申込後、本人確認を郵送で行うケースです。 利用者から身分証明書の写しの提出を受けた後、契約書類や商品などを郵送する際に「転送不要郵便」で送付することにより、住居の確認に代えることができます。郵便物受取時に身分証明書の提示が必要な「本人限定受取郵便」を利用すればより確実なKYCとなります。

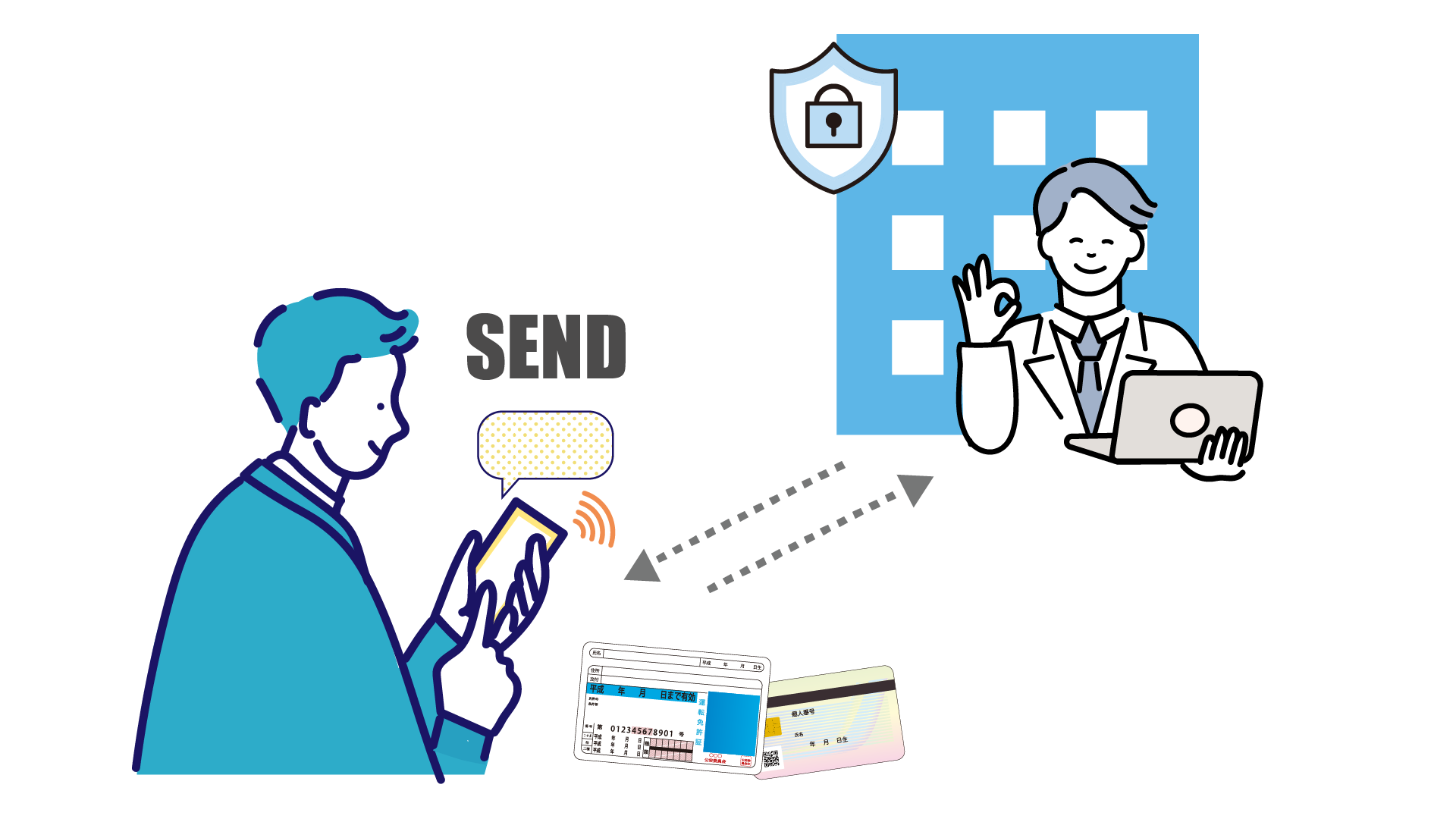

オンラインで行う

電話やWebなど非対面で申込後、Webで契約後本人確認を、オンラインで行うケースです。 時間や場所を限定せず、パソコンやスマートフォンなどからオンラインでKYCを実施します。セルフィー型とフェデレーション型の2種類があります。セルフィー型は、利用者がお使いの端末に付属するカメラで本人容貌と身分証明書を撮影し、オンラインで画像送付を受けてKYCを行います。

一方、フェデレーション型は、利用者が利用している金融機関などから、利用者同意の元で本人確認情報を照会しKYCとします。

eKYCが本人確認のスタンダードに

オンラインで完結するKYCは「eKYC」(electronic Know Your Customer)と呼ばれています。 スマートフォンの普及に伴い、さまざまな事柄がオンラインで解決できる現代において、従来のKYC手法「対面」と「郵送」は手間やスピードの面で不便さを感じる人も少なくありません。

その点、eKYCであればオンラインで身分証明書のデータをやり取りし、申込・確認・審査が進むため、事業者・利用者双方にとって手続きに要する時間や労力を大幅に省けます。 利用者が新しいサービスを利用検討する際、時間や場所を気にせず申込ができ、また面倒な手間を省くことで登録途中の離脱を防ぐ効果もあり、サービスの利用促進が期待できます。事業者にとっても、オンラインでKYCを完了することで、これまでのKYCにかかっていた人員や教育、書類印刷などの業務量やコストを大幅に削減できます。

eKYCの導入で本人確認業務をスピーディかつ安全に行えることは、事業者・利用者双方にとって大きなメリットです。eKYCについてさらに知りたい方は、以下の記事をご覧ください。

あわせて読みたい

さらに、近年では公的個人認証(JPKI)が注目されています。本人容貌と身分証明書を撮影する必要がなく、マイナンバーカードのICチップ情報を利用して本人確認が完結できます。公的個人認証ついてさらに知りたい方は、以下の記事をご覧ください。

あわせて読みたい

本人確認業務を外部に委託する際のポイント

KYCの本人確認業務はシンプルではありますが、1つの小さな見落としが企業の信頼を損ね、企業存続に関わるほどの大きな問題に発展する可能性もあります。そのほか、人員や教育のコストも大きな負担となることがあります。そのような場合、外部へ業務委託することも可能です。

個人情報という注意を要する情報を適正に取扱い、かつ正確な処理を必要とするKYC業務を委託するには、委託先をしっかり選定する必要があります。特に重要なのは、セキュリティが高いサービスを提供していることです。正確性はもとより高いセキュリティが担保されているか、チェック体制などミスが発生しづらい業務フローが構築されているかを確認します。

加えて、正確な反社チェックも併せて行っていることや情報の精度のアップデートなどを確保しているかも大事なポイントでしょう。その上で、フロー全体を見渡して自社に合ったサービスを持つ委託先を選定することが大切です。

まとめ

KYCとは「顧客の本人確認手続き」のことです。マネーロンダリングやテロ資金の供与などの犯罪に巻き込まれることを防止することができる上、利用者を保護し、事業者側のリスクマネジメントにもつながります。犯収法に基づき、特定事業者は新規顧客・既存顧客に対するKYCを行う義務があります

ヤマトシステム開発が提供する「証明書類Web取得サービス」は、本人書類取得・審査に関わる業務をトータルでサポートします。クレジットカード産業における会員情報を取り扱う事業者の国際セキュリティ基準「PCI DSS」準拠同等のシステム環境で、情報漏えいを防止する仕組みを整えています。

詳しくは以下をご覧ください。

関連サービス

- 証明書類Web取得サービス

- Webのみで本人確認書類回収完了し業務の効率化を実現!申し込みに必要な各種書類の取得、書類の目視確認も可能です。